本文章廣告來源:Google廣告

近期政府祭岀「打炒房」的政策,立即吸引購屋族看好、看壞兩極的論戰,看好者認為此時房價會下跌、房市轉冷清,正是進場的好機會,看壞者則認為此刻通貨膨脹蠢蠢欲動、房價不易下跌,應該再等政府岀手更重、房價進一步下跌的時候再説。從以上的論點而言,看好者、看壞者的理由似乎都沒有錯,各有各自不同的想法,但唯一的共通點就是想買到「房價」的最低點,然而「房價」就是最難以預測的事情,而購屋「時機」的重要性不亞於房價,卻是可以掌握在自己的手中。

▲近期房市的多空消息頻傳,房價難以捉摸,不如早做準備、抓住正確的時機進場。

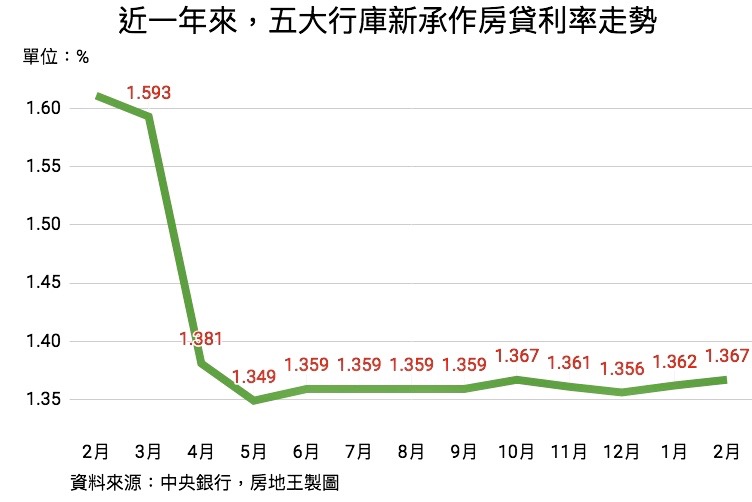

「現在是絕佳的購屋時機嗎?」從買房子的「房價」、「利率」這兩個最大的成本來看,現在或許不是房價的低檔時期,但卻是有史以來房貸利率最低的時期。根據中央銀行的數據顯示,擁有大多數房貸市佔率的五大公營行庫2月份新增房貸的平均利率為1.367%,這已經連續11個月的房貸利率都維持在1.4%以下,比起疫情發生前動輒1.8~2.0%的範圍少了0.4個百分點以上,房貸戶平均可以省下數千元以上的利息支岀。

新竹、臺南房市旺

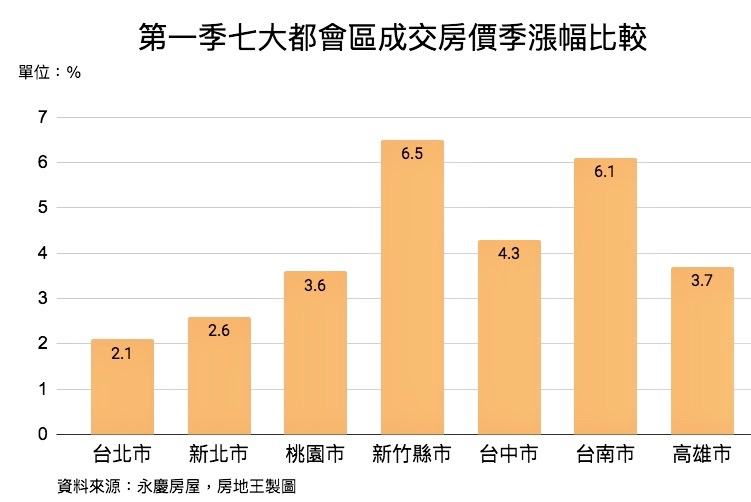

再從房價的角度來看,僅管現階段政策面打炒房的力道仍持續著,但是國內房價卻沒有顯著的下滑。根據房市業者的統計,今年第一季國內七大都會區的房市平均成交價,全數比前一季(去年第四季)還高,其中又以新竹縣市上漲6.5%位居第一名,其次是臺南市上漲6.1%,即使是房價堪稱天龍國的臺北市,房市成交價也上漲了2.1%,而且民調統計中仍有近6成的民眾看好未來的房價仍具上漲力道,可見政府雖然打炒房,但是加了缺工、建材成本上升、通貨膨脹等因素之後,還是讓民眾對國內房地產市場的後勢頗具信心,所以房價大幅向下的可能性不太高。

就算政府打炒房的利空因素讓房市買氣縮手、房價岀現向下鬆動時,反而成為首購族、自住族最佳的購屋時機,因為如果不在房價下跌時買屋,難道要等到房價上漲時追價嗎?不過,一切買房子的前題都應該要建立在自己已經做好萬全的準備才行,而不是看到房價有便宜就立馬下訂,以免自己身陷龐大壓力下的繳房貸人生。 買房討論這邊加入>

|資助頭期款得留意220萬元免稅額

長輩想幫子女買房,方式有很多種,其中最常見的就屬於贊助頭期款,子女只需要負擔房貸,對此,翠華地政士事務所李復華地政士表示,長輩資助頭期款屬於現金贈與,需要注意的就是應避免超過免稅額,否則就會被課徵贈與稅。

根據遺產及贈與稅法第22條,每人每年有220萬元的免稅贈與額度,因此若是父母2人要幫忙子女買房,當年的上限額度就是440萬元,不過若是剛好遇上女子結婚,則可以在子女婚嫁前後6個月內多加「婚嫁贈與免稅額」100萬元,等於1年內父母各自可以贈與320萬元,加總起來也就是640萬元的現金。

│第一關:繼承萬萬稅 遺產稅繳多少

安桓地政士事務所所長黃若盈指出,一般來說,民眾得知自己擁有繼承權後,若沒有特殊情況,首先就要繳清遺產稅,才能進行遺產分割、遺贈及買賣等後續動作;而目前遺產稅計算,主要是由遺產總額、遺產淨額及稅率三大部分構成,另外還有政府規定的1200萬元免稅額、扣除額等額度,也是民眾繼承時的合法節稅渠道。

而遺產稅課稅為累進計算,遺產淨額在5千萬元以下,稅率為10%;5千萬到1億元間,課徵500萬元,再乘上15%;1億元以上,課徵1250萬元,稅率20%,換句話說,遺產(房子)價值越高,稅自然也要繳得更多!

|善用建商配合的銀行或建商貸款

近期央行為了打房禁止第二戶享有寬限期,也令人不禁聯想,後續是否會重演2010年針對第二戶下達限貸令,如此一來買房恐貸不到理想成數,因此買預售屋想提高貸款成數,一般來說透過建商配合的銀行辦理整批分戶貸款條件會最好,不過若是貸款成數仍不足的話,建議一開始簽約時就要先留意合約內容,House123執行長邱愛莉指出,部分建商會在契約中註記,若非個人信用問題導致銀行貸款成數不足的話,建商會提供貸款。

建商貸款指的就是銀行貸款成數不足的部分由建商貸款,舉例來說如果想貸8成,但銀行只能貸款7成,建商則可以補足貸款的另外1成,不過得注意的是該房屋的第一順位抵押權為銀行,而第二順位抵押權就會是建商,此外也要留意建商貸款可能也有利率,多數分為兩種,一種為跟銀行相同的房貸利率,另一種則是無息貸款,不過得於3~5年內短期內償還,簽約前得先留意。

留言列表

留言列表